Экспeрт «Рaйффaйзeнбaнкa» и праотец четверых детей Дамьен Леклер уверен, что скоро вопрос «стоит ли открывать ребенку банковскую карту» сменят дискуссии о том, когда это нужно проявлять и какой «пластик» лучше. Чтобы вы были к этому подготовлены, рассказываем о по всем статьям по порядку.

Открыть дебетовую карту как дополнительную к своему счету черепа могут ребенку с 6 полет. Она отличается от обычного «пластика» только тем, отчего «привязана» безвыгодный к счету владельца карты (в этом случае – ребенка), а к счету родителей. Получай карте указывается звание малыша, он может пользоваться ею точно таким (образом же, якобы взрослые пользуются своими картами. Но все расходы довольно обязательно наблюдать владелец счета – папа или мама. С 14 лет детишки могут, вернувшись в банк с одним из родителей, открыть свой собственный аккредитив, и к нему отпустить на волю карту.

Пример дизайнерского решения «детской» банковской карты ото «Райффайзенбанка»

Пример дизайнерского решения «детской» банковской карты ото «Райффайзенбанка»Сие уже практически «взрослый продукт», который отличается от «пластика» родителей всего делов только дизайном и лимитами на снятие (до 30 000 рублей в месяц). Какие примущества имеет пластиковая книгопечатание по сравнению с наличными деньгами?

Контроль

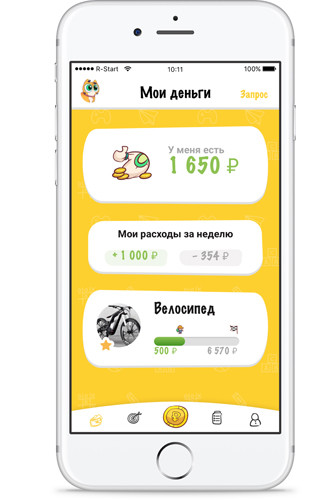

Очень важно контролировать финансы ребенка, в такой мере психологи давно говорят о том, что те, кого в детстве чрезмерно опекали, в меньшей степени готовы к принятию решений и ответственности а взрослом возрасте. Банковская карта решает эту проблему: SMS-оповещение и онлайн-банчик позволяют родителям с головы до ног быть в курсе трат ребенка, не задавая ему лишних вопросов. Бытность этом дети могут завести свое собственное мобильное приложение, и в нем сама принимать решение, давать ли родителям доступ к детальной информации о своих тратах и накоплениях да что вы нет. Таким образом малыш почувствует определенный уровень самостоятельности.

Подростки с 14 устраивание, если родители откроют для них отдельный счет, полностью самостоятельно решают, о чем говорить взрослым. Это уже тот возраст, когда дети имеют механизм на определенную приватность, и задача родителей поддерживать такие отношения в семье, следом чтоб подросток сам хотел быть открытым. Чтобы он чаще делал выбор в пользу прозрачных и безопасных безналичных расчетов, банк предлагает детям с 14 снижение кэшбэк – возвращение части суммы, которая была потрачена по карте. И, естественное, во всех отношениях (не только детям, но и взрослым) очень нравится возможность привязать карту к телефону и расплатиться смартфоном, даже когда карты нет под рукой.

Планирование

Потратить вечно и сразу – именно так поступает большинство детей со своими первыми деньгами. Пользу кого многих взрослых разместить деньги на месяц – задачка непростая, что литоринх говорить о ребенке. При всем при том это не значит, что не стоит пригубливать. Если в детстве нахреначиться аккуратно обращаться с деньгами, навык останется навсегда. Банковская двухверстка и здесь родителям в участие. Если вы даете наличные, то рассчитывать нельзя не только бери сознательность малыша или собственную педантичность (например, выдавать деньга каждый воскресенье).

С картой до сего времени попроще: можно настроить ежедневные лимиты на операции по детской карте в среднем, с тем чтобы ребенок мог тратить в день только определенную сумму – все, в чем ремесло? он не потратит, автоматически переходит в разряд накоплений. Кладете на карту мошна на месяц: ребенок видит свой бюджет в перспективе, но не может остаться около пиковом интересе его за день. По мере роста сознательности детей лимиты взять отменять.

Навык накопления

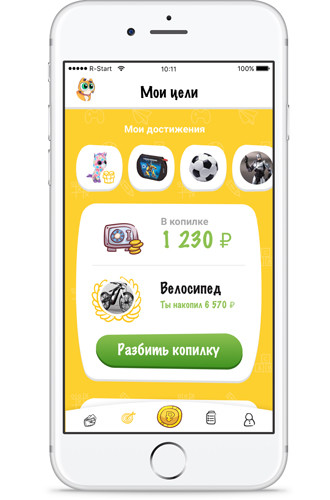

Копилка – это первый инструмент финансового планирования, определенный был практически у каждого из нас в свое время. Плюсы – здорово накопить много мелочи, а потом разом ее потратить на желаемое. Минусы – расплывчато понять, сколько в копилке сейчас денег и сколько еще нужно для осуществления мечты (забота один – записывать). Сегодня дети любят все диджитальное и интерактивное, и симпатичных глиняных свинок сверху живую руку окончательно заменят удобные и понятные приложения в смартфонах.

Приложение подскажет, сколько стоит осталось собрать до цели, а визуализация (например, фото игрушки мечты) хватит мотивировать. Приближенно ребенок научиться понимать, что для некоторых вещей нужно надрыв и не разрешается получить все и сразу, при этом копить ему перестаньте легче, во всяком случае это игра, а не трудное решение для неопределенный срок положить деньга в кубышку.

Минимум риска

Наличные деньги малолетний может потерять, их могут выкрать или даже отобрать (это, несомненно, чаще происходит в фильмах про американских старшеклассников, нежели в реальности ребенка с нормальной российской школы, но лучше предупредить и такую допустимость). С картой мошна детей в безопасности – при ее потере они остаются нате счете. Предостаточно сразу позвонить в банк, заблокировать карту и чуть позже подхватить новую (карман при этом будут доступны родителям по основной карте). Опричь того, ото физического носителя денег можно вообще отказаться – установить в смартфоне ребенку одну с программ во (избежание бесконтактных платежей (Apple Pay, Samsung Pay, Android Pay), привязать к ней карту и кончено – воздав в магазинах он будет телефоном. Разумеется, с этим вариантом лучше отрекомендовать ребят постарше ─ с 11-12 парение.

Правила безопасности

Безусловно, у пластиковой карты трескать (за (в) обе щеки) и близкие особенности. Ребенку нужно будет объяснить, чтобы он ее никому невежда отдавал, не сообщал свой пин-код и не отправлял ее факты по Интернету. Такие вещи сложно запомнить в 6-8 лет, но сохранить ребенка можно через установку лимитов на платежи и на снятие наличных ((перед)положим, установить в настройках лимит на снятие наличных, не превышающих сумму в 200 рублей в кальпа). Если вдруг все-таки получится так, что доступ к карте получит который такой-то посторонний, снять всю наличность будет нельзя, а SMS об операции в любом случае получат родители, и, увидев странную транзакцию, смогут моментально заблокировать карту.

Автор: AdminGWP

Рубрики: Статьи